03/02/2019 - TEMA: Lucro na Pecuária Leiteira

![]()

MÉTODO DE CÁLCULO DO CUSTO DE PRODUÇÃO E AVALIAÇÃO DE DESEMPENHO TÉCNICO E ECONÔMICO NA PECUÁRIA DE LEITE - PARTE 1

O custo de produção da atividade leiteira pode ser apresentado de duas maneiras: pelo método do Custo Total ou pelo método do Custo Operacional. Pelo método do Custo Total os custos são divididos em Custos Fixos e Custos Variáveis. Na metodologia do Custo Operacional, são apresentados o Custo Operacional Efetivo e o Custo Operacional Total.

A diferença principal está nos Juros Sobre o Capital Empatado, que no cálculo do Custo Total, são contabilizados nos Custos Fixos. Portanto, eles entram diretamente no custo da atividade ao somar os Custos Fixos e Variáveis. Sendo assim, um valor que é calculado arbitrariamente está entrando no custo da atividade, podendo gerar uma avaliação distorcida da realidade. Já na metodologia do Custo Operacional os juros sobre capital não entram nos custos. Primeiro apura-se a Margem Líquida da atividade considerando o Custo Operacional Efetivo e o Total e, então, calcula-se a Rentabilidade do Capital do empresário considerando a Margem Líquida. Desta forma o empresário tem uma dimensão mais exata da remuneração do seu capital, avaliando se a atividade é atrativa ou não em comparação com outras. Entretanto, é possível também nesta metodologia, somar os juros sobre o capital ao Custo Operacional Total, obtendo-se o Custo Total, semelhante ao método do Custo Total.

No LACTAS é utilizada a metodologia do Custo Operacional, por entendermos ser a mais adequada à interpretação do custo de produção da atividade leiteira. Nas tabelas abaixo você entenderá melhor como funciona esta metodologia. Os dados apresentados são dados reais de uma propriedade leiteira no ano de 2017.

1.1 – CUSTO OPERACIONAL EFETIVO - COE

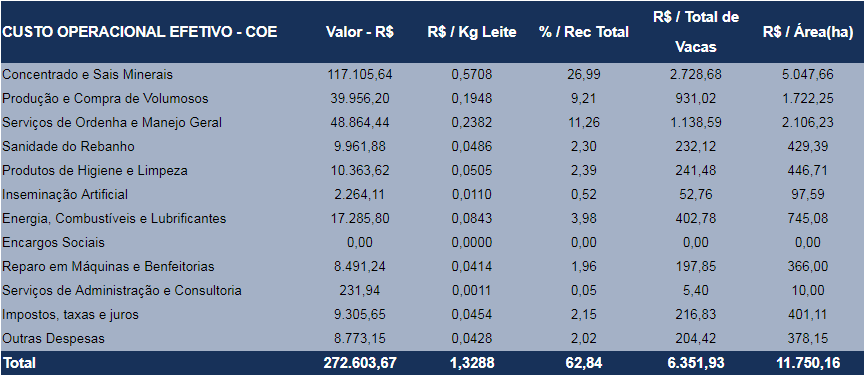

A primeira tabela apresenta o Custo Operacional Efetivo. Nele entram, por exemplo, os custos com concentrados, produção de volumosos, mão de obra, medicamentos, entre outros custos e despesas desembolsados pelo empresário para manter o sistema de produção.

A obtenção destes custos é feita pelo controle das compras e dos custos rotineiros da atividade. São gastos dispendidos pelo empresário para manutenção da atividade.

Nesta tabela, assim como nas seguintes, além de relacionar os custos agrupados de acordo com sua classificação, o LACTAS também apresenta alguns outros indicadores econômicos:

- R$ / Kg Leite - o custo por Kg de leite, em Reais. Por exemplo, no Custo Operacional Efetivo (COE), o gasto com Concentrados e Sais Minerais foi de R$ 0,5708 / Kg de leite produzido (primeira linha X terceira coluna);

- % / Rec Total - Porcentagem que o custo representa sobre a Receita Total. Avaliando a mesma conta, verifica-se que o custo de Concentrados e Sais Minerais representou 26,99% da receita total da atividade (primeira linha X quarta coluna);

- R$ / Total de Vacas - Valor gasto por cada vaca do plantel. O custo de Concentrados e Sais Minerais foi de R$ 2.728,68 / Vaca (primeira linha X quinta coluna);

- R$ / Área (ha) - Valor gasto por área destinada à atividade, em ha. Para esta mesma conta o valor foi de R$ 5.047,66 por hectare dedicado à atividade (primeira linha X sexta coluna);

1.2 – CUSTO OPERACIONAL TOTAL - COT

Na tabela abaixo é apresentado o Custo Operacional Total. Nele são contabilizados, além do Custo Operacional Efetivo, a Depreciação de Equipamentos e Benfeitorias e a Remuneração da Mão-de-Obra Familiar.

A Depreciação é calculada no LACTAS pelo método de depreciação linear. Para um equipamento, por exemplo, abate-se o seu valor de sucata do valor do equipamento novo. Depois, divide-se esse valor pela sua vida útil. Veja um exemplo de cálculo abaixo:

- Valor equipamento novo: R$ 100.000,00

- Valor de sucata do equipamento: 2.000,00

- Vida útil: 20 anos

- Depreciação = (R$ 100.000,00 – R$ 2.000,00) / 20 = R$ 4.900,00 por ano

Para calcular o valor contabilizado na remuneração da mão de obra familiar, pode-se considerar o mesmo valor de mercado de um trabalhador assalariado com a mesma função e qualificação.

2.3 – CUSTO TOTAL - CT

Para concluir, o LACTAS apresenta o Custo Total da atividade, somando a Remuneração do Capital Empatado ao Custo Operacional Total.

O valor da remuneração do capital é calculado aplicando-se uma taxa de juros pré-definida sobre o valor apropriado a todo o capital do empresário empregado na atividade leiteira. Essa taxa é normalmente definida como 6%, mas pode ser alterada a critério do administrador. É considerado o valor médio do capital ao longo do ano, pois pode haver variações devido a aquisições, depreciações, vendas, etc. Sobre o valor médio do capital aplica-se a taxa de juros.

Como dito anteriormente, este é um valor arbitrário e, quando somado diretamente aos custos, pode causar uma avaliação distorcida da situação da atividade. Por isso, nessa metodologia ele não compõe o Custo Operacional Total – COT, e somente participa do Custo Total – CT. Porém, é o COT que será utilizado para calcular a Margem Líquida, o principal indicador do lucro da atividade. Esses cálculos serão apresentados na próxima parte deste artigo.

Clique aqui para conferir a parte 2 deste artigo, onde são apresentadas as planilhas de Indicadores de Desempenho Econômico e Técnico da atividade.

Leia mais artigos em nossa página de conteúdo técnico em pecuária

Conheca o LACTAS www.lactas.com.br.

Palavras chave: custo de produção, avaliação econômica, desempenho econômico, pecuária de leite, software para gado de leite.

Deixe seu comentário, é importante para nós. Sua experiência enriquece nosso trabalho, e contribuirá com todos que lerem este artigo

depois de você.